■豆知識-309■ 卵(銀行)が先?ニワトリ(建築計画)が先?

先日、住宅の契約書と銀行の住宅ローンの関係って とってもナーバスな関係です。

と、書きました。そこのところの対処方法を記載します。

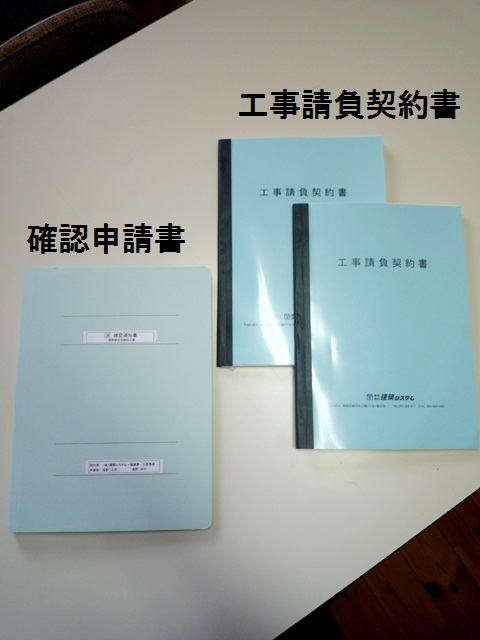

銀行さんは建築する土地の査定や建物の設計図、工事費などの資料が全部揃わないと「融資確定!」の返答ができない。

↓

住宅ローンの借り入れが出来るか?出来ないのか?幾らまでなら貸してくれるのか?分からないままで、建築主は 住宅会社と建物の契約を結んだり 建築許可を取ったり、既存建物の解体、引っ越しなどの準備はできない。

↓

これだと卵(銀行)が先か?ニワトリ(建築計画)が先か? どっち付かずで計画が前に進まなくなってしまう……(><)

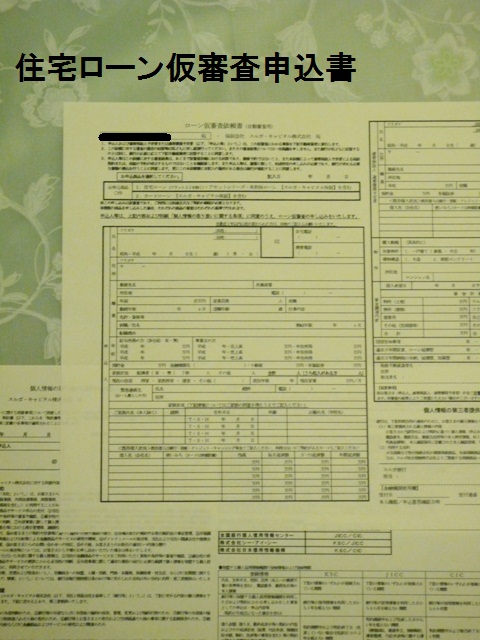

準備する物、作成する書類等は

(建物の金額だけでなく、エアコンやカーテン、外構、引っ越しや仮住まいなどの諸経費の予算取りも明記)

※保証協会というのは、もしローンの返済が滞って建築主さんから回収が出来ない場合は、銀行は ローン残金を保証会社さんに保証してもらうシステムです。銀行は痛手を負わないのです。

決められた保証料金で保証協会がOKを出すか?断るか?審査を受けます。

主に日本信販、オリエント、ジャックスなどのファイナンス会社が引き受けています。

昔は親戚、兄弟に保証人となってもらってましたが、最近は銀行さんが保証協会を使います。

借主は返済しなくて良い訳ではありません。保証会社は銀行に対して弁済をしたのですから、

債権が銀行から保証会社に移っただけ。つまり今度は保証会社が債権者となって回収するのです。

上記9項目の「仮審査」をクリアすると「御希望の金額なら仮審査はOKになりました♪」と返事が来ます。

肝心なのは……その後です。あくまでも「仮」ですから

実際建てる時になったら、当初よりも大幅に設計が変わったり 規模が大きくなったとか~、建築費が仮審査の時より上がって借入額を増やしたい!なんて事になったら白紙に戻ります。

返済比率の計算から、保証協会の審査など1からやり直しです。

お勤め先を急にやめてしまったり、入院するような大きな病気にかかった場合なども仕切り直しになっちゃうので

慎重に!尚且つ健康にも気をつかいながら計画を進めなければなりませんね ^o^/

どちらにしても、マイホーム新築する時は「銀行融資」と「建築計画(プランと金額)」は、平行して進めていくことが一番の近道になりますね!