■豆知識-328■ 1000万円の贈与……あと2ヶ月以内に!

今日は平成23年10月21日。今年もあと2ヶ月ちょっととなりました。

本当に一年が早い!(><) そのうち街はクリスマスイルミネーション輝きますねー

豆知識328は「年内中に1000万!私の口座に振り込んじゃいましょう♪」冗談冗談!

振り込め詐欺で捕まりたくないですから(><;)

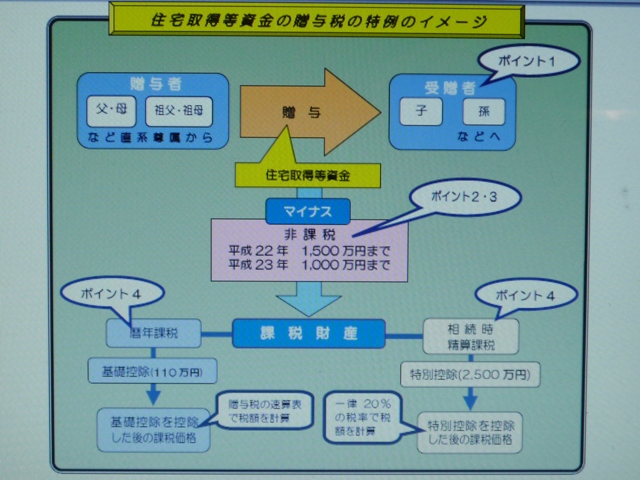

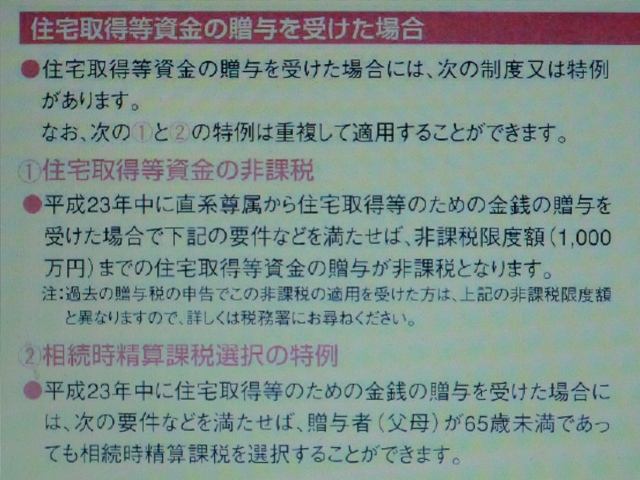

本題!【住宅取得等資金の非課税】

住宅を建てる為(土地や家)に直系存続(親や祖父母)からお金の援助してもらう場合

平成23年度中であれば1000万円までは贈与税がかかりません。

という事です。

http://www.nta.go.jp/taxanswer/sozoku/4508_qa.htm

↑

いろいろ条件がありますよ~

贈与時に日本に住所を有している事

贈与時に贈与者の直系卑属である事

贈与を受けた人が今年1月1日に20歳になっている事

所得が2000万以下である事

来年(H24年)の3月15日までに家が建っている事(最低限棟上げしていれば……らしい)

その家に確実に入居している事(H24年の12月31日までに入居していなければ適応されません)

それに付随して【相続時精算課税選択の特例】

今年中に住宅資金の贈与を受けた場合、贈与者が65未満であっても相続時精算課税を選択する事ができます。

http://www.nta.go.jp/taxanswer/sozoku/4503.htm

これもなんだか……ややこしい(><)

要は「暦年課税」と「相続時精算課税」のどちらかを選択できるという事です。

「暦年課税」はその年に受けた贈与の合計から贈与税を計算する。

http://www.nta.go.jp/taxanswer/zoyo/4408.htm

「相続時精算課税」は贈与を受けた時に、一定の税率で贈与税を納付しておいて贈与者が亡くなった時に相続税で清算する制度。

http://www.nta.go.jp/taxanswer/sozoku/4103.htm