■豆知識-323■ 住宅ローン、月々の返済はいくら?

↑

月々の返済金額は このシュミレーションですぐに調べられます。借り入れ額はいくらになるか?について書きますが……

例えば、建築費が1800万円、その他諸経費が600万、合計で2400万円とします。

うち、自己資金を400万円使うとした場合 ローン申し込み金額は2000万円ですね。

※諸経費(500~600万)として考えられるもの→ 確認申請費・屋外給排水(水道の新設や浄化槽など)・既存建物解体費用・エアコン・カーテン・アンテナ・境界ブロックやフェンス・門扉・カーポート・駐車場舗装・住宅ローン諸経費(抵当権設定費用、印紙代、事務手数料、火災保険料)登記費用(滅失登記、表示、保存登記)、仮住いの家賃敷金等・引っ越し費用・完成後の家具・電化製品購入予算・玉串料・不動産取得税

静銀さんのHPにある試算表をお借りして計算してみますね。

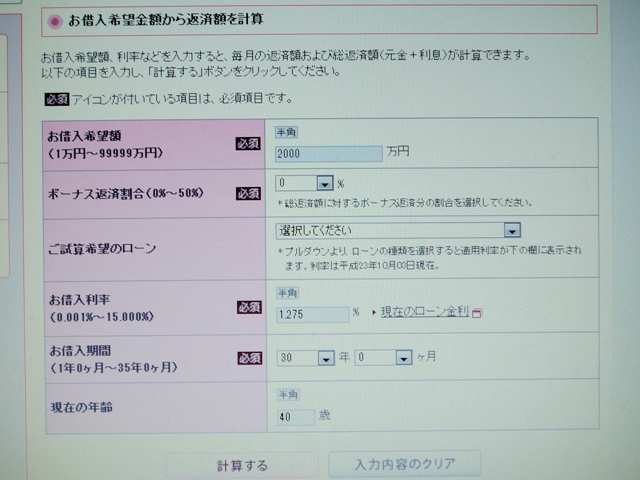

1、お借入金額→【2000万円】

2、ボーナス返済のところは【0%】にしておいて下さい。

3、は とりあえず選択しなくていいです。

4、現在の変動金利(2011年10月)は【1.275%】です

5、返済期間 【30年返済】 40歳の方でしたら(完済は70歳)

※2、はとりあえずボーナス返済無しで計算した理由。それはボーナス返済を組み込んでも利点はありません。

例え月々の返済を3万円減らしても6カ月後に月々の返済額+18万円(減らした3万×6ヵ月)ですから同じ事。

※3、は変動・5年固定・10年固定・固定変動ミックスなどいろいろありますが 金利は店頭表示金利なので

実際は毎月、他銀行の金利に合わせて優遇キャンペーンの金利にディスカウントされてます。とりあえずは今の変動で計算。

固定金利は変動より金利は高くなりますが、返済額が確定してる安心感はありますので金利次第ではチョイスする価値はあり。

※静銀さんの場合満82歳までに完済までOKとなっていますが、あくまでも目安だそうです。

実際は収入などの審査があるので70~75歳完済の計画の方が通り易いんです。

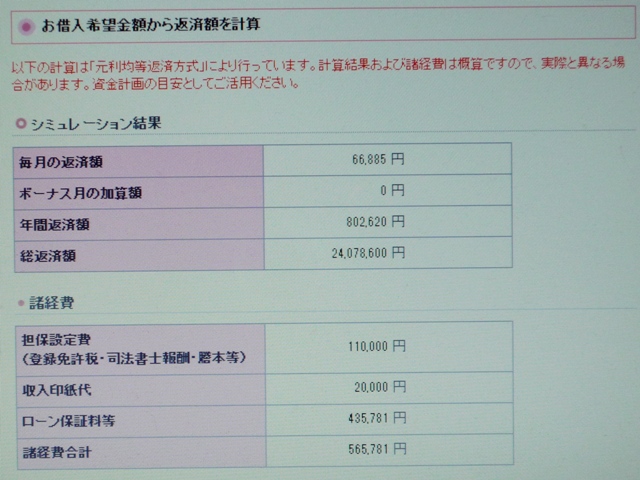

2000万円を30年返済にする場合月々66,885円となりますね。「写真2」

月々返済を36885円に減らしておいて、ボーナス払い18万円を年2回増やす方法も可能です。

※別にローン保証料が43万円とありますが、他の銀行さんで保証料も金利に含んであるところもあります。

では2000万円をもし【20年返済】にする場合は・・・月々94,453円。

月々返済が28000円程多くなり、負担になりますが メリットもあります。

・早く返済が終わるので……スッキリする♪(笑)

・総返済額が【30年24,078,600円】ー【20年22,668,720円】=1,409,880円がお得♪

これで短い方が支払う金利が少なくて済む事はわかりました。

ただ、子育て世代の場合は成長するに連れてお金も掛るので、とりあえず30年で組んでおいて、ある程度貯金が増えた時に「繰り上げ返済」として100万円単位で返す事ができます。

こうすれば、結果的に返済完了が短くなり、払う金利も減らせる裏技です。

では、土地を購入して、家も同時に建てる場合は……借入れる額も当然多くなりますね(><)

総額4000万円を30年返済する場合は……?

金額を入れ直して【計算する】をクリックしてみて!

月々133,770円ですね。金利は変動しますので、返済金額は上下します。

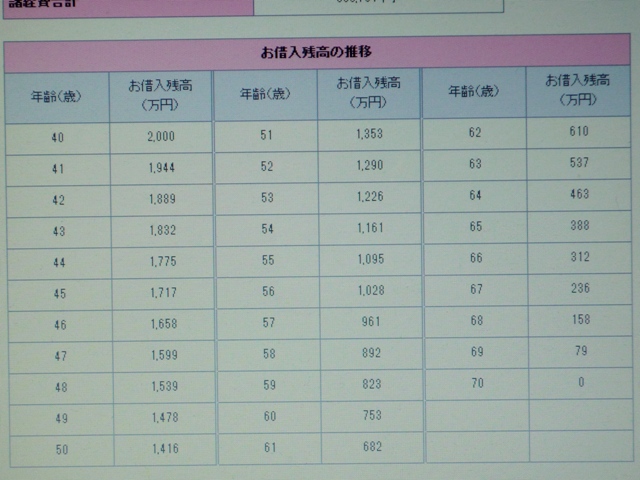

「写真3」は何年返したら、残りはあと幾ら?が分る表です。